大约 12 分钟

提示

大家注意了,2个 实验内容写在2个不同的报告中,提交2个附件。

实验一:成本性态识别与本量利分析——经营风险与目标决策

前言

定义

一、实验背景

你是某制造企业经营管理决策小组核心成员,直接对总经理负责。

公司计划扩大生产、制定年度销售目标、评估经营安全程度,但目前存在以下问题:

- 管理层不清楚成本随产量如何变化,担心盲目扩产导致亏损;

- 未系统测算保本点、安全边际、目标利润销量;

- 需要用数据分析+可视化形成正式经营报告。

你的任务:用数据说话,给出可执行的经营决策依据。

二、实验目的

- 理解固定成本、变动成本的性态特征,能用图表直观展示;

- 掌握本量利分析核心指标:贡献毛益、保本点、安全边际、保利点;

- 能使用 Python 完成成本数据读取、计算、可视化与报告输出;

- 站在企业决策层视角,完成风险判断与经营建议。

三、实验原理与核心公式

- 单位固定成本:随产量增加反比例下降

- 总变动成本:随产量增加正比例上升

- 单位贡献毛益 = 单价 − 单位变动成本

- 保本量 = 固定成本 / 单位贡献毛益

- 安全边际率 =(实际销量 − 保本量)/ 实际销量

- 保利量 =(固定成本 + 目标利润)/ 单位贡献毛益

- 净保利量 =(固定成本 + 目标净利润/(1−税率))/ 单位贡献毛益

四、实验数据

数据1:成本变动数据(企业成本变动数据.csv)附件在作业中

数据2:本量利基础数据

- 单价:10 元

- 单位变动成本:6 元

- 固定成本:30000 元

- 月产量:12000 件

- 目标利润:20000 元

- 目标净利润:7500 元

- 所得税率:25%

五、实验内容与步骤

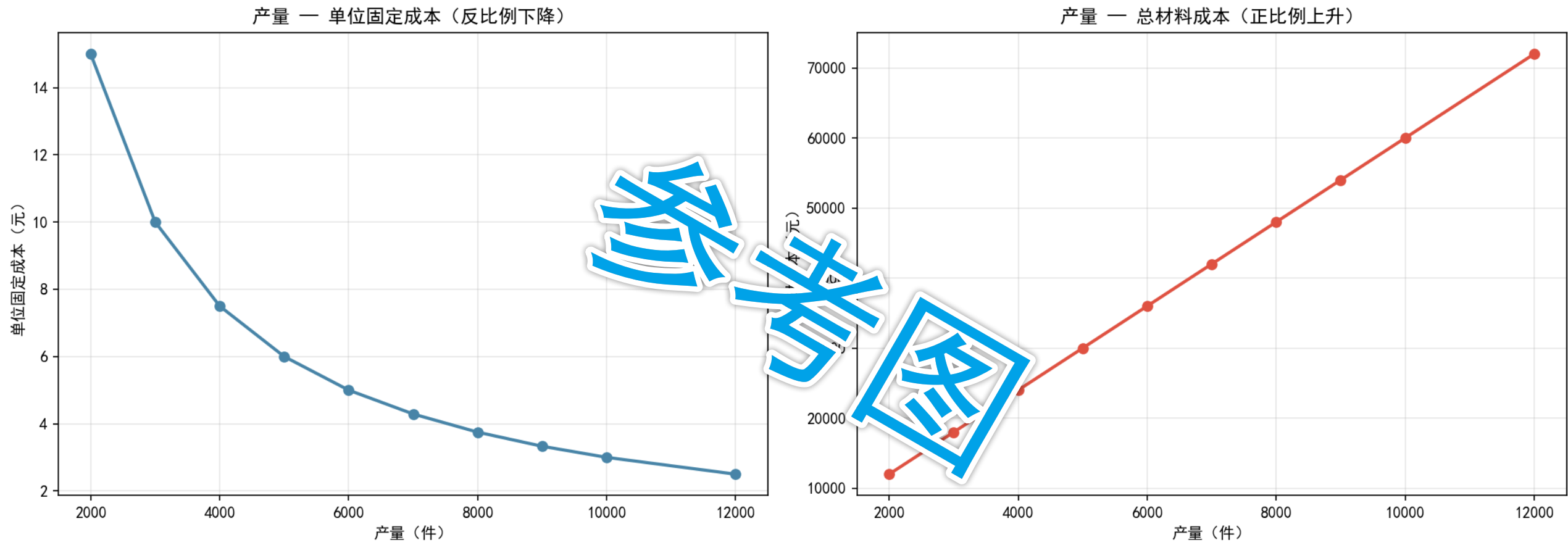

任务1:成本性态可视化分析

- 读取

企业成本变动数据.csv - 绘制两个子图:

- 产量 — 单位固定成本

- 产量 — 总材料成本(总变动成本)

- 观察并解释两条曲线的变化规律。

任务2:本量利核心指标计算

- 计算:

- 单位贡献毛益、总贡献毛益、贡献毛益率、变动成本率

- 保本量、保本额

- 安全边际量、安全边际率、保本作业率

- 保利量、净保利量

- 验证:

- 贡献毛益率 + 变动成本率 = 1

- 安全边际率 + 保本作业率 = 1

任务3:经营风险判断

- 根据安全边际率判断企业经营安全等级;

- 若单位变动成本上升 1 元,重新计算保本量;

- 给出面向总经理的风险提示。

六、参考代码

自己写

七、实验报告要求

- 截图两张成本曲线图;

- 输出全部核心指标,并解释指标的含义;

- 回答思考题:

- 单位固定成本为什么下降?

- 企业当前经营是否安全?

- 变动成本上升对保本点有什么影响?

- 撰写一些经营建议给总经理

实验二:多方法成本核算与多产品盈亏平衡决策

前言

定义

一、实验背景

你是企业成本管理与产品结构优化小组负责人。

公司目前面临三大痛点:

- 传统成本核算不准,无法反映产品真实消耗;

- 多产品同时生产,不知道整体保本点在哪里;

- 总经理要求:优化产品结构,提高利润,降低风险。

你必须完成:账户成本法、作业成本法、多产品盈亏平衡分析,并输出正式决策方案。

二、实验目的

- 掌握账户成本法,区分固定/变动成本;

- 掌握作业成本法,计算作业动因分配率与产品单位成本;

- 掌握多品种加权平均模型,计算综合保本销售额;

- 基于数据给出产品结构优化建议。

三、实验原理

- 账户成本法:按会计账户直接分类固定/变动成本

- 作业成本法:资源 → 作业 → 产品,按动因分配

- 多产品盈亏平衡:

- 加权平均贡献毛益率

- 综合保本额 = 固定成本 / 加权贡献毛益率

- 各产品保本额 = 综合保本额 × 销售比重

四、实验数据

- 企业成本数据.csv(账户成本)

- 作业成本数据.xlsx(含 产品成本、作业成本 两个sheet)

- 加权平均模型.csv(A/B/C 三产品销量、单价、单位变动成本)

- 共同固定成本:86000 元

1. 企业成本数据.csv

(用于任务1:账户成本法分类)

| 账户名称 | 成本金额 (元) | 成本性态说明 (供参考) |

|---|---|---|

| 直接材料 | 250,000 | 变动成本 |

| 直接人工 | 180,000 | 变动成本 |

| 制造费用 - 折旧费 | 60,000 | 固定成本 |

| 制造费用 - 水电费 | 40,000 | 变动成本 |

| 制造费用 - 车间管理人员工资 | 50,000 | 固定成本 |

| 销售费用 - 运输费 | 30,000 | 变动成本 |

| 销售费用 - 广告费 | 20,000 | 固定成本 |

| 管理费用 - 管理人员工资 | 70,000 | 固定成本 |

| 管理费用 - 办公费 | 10,000 | 固定成本 |

假设前提:该期总产量为 10,000 件

2. 作业成本数据.xlsx

(用于任务2:作业成本法精准核算)

请在 Excel 中创建两个 Sheet,内容如下:

Sheet 1: 产品成本

| 产品名称 | 产量 (件) | 直接材料单位成本 (元) | 直接人工单位成本 (元) |

|---|---|---|---|

| 甲产品 | 5,000 | 80 | 50 |

| 乙产品 | 3,000 | 100 | 60 |

Sheet 2: 作业成本库与动因消耗

作业成本池:

| 作业名称 | 作业成本 (元) | 成本动因 | 动因总量 |

|---|---|---|---|

| 机器调整 | 45,000 | 调整次数 | 30 次 |

| 材料采购 | 36,000 | 采购订单数 | 60 份 |

| 质量检验 | 27,000 | 检验次数 | 45 次 |

| 设备运行 | 72,000 | 机器工时 | 12,000 小时 |

动因消耗量 (甲乙产品分别消耗):

| 作业名称 | 甲产品消耗 | 乙产品消耗 |

|---|---|---|

| 机器调整 | 18 次 | 12 次 |

| 材料采购 | 36 份 | 24 份 |

| 质量检验 | 27 次 | 18 次 |

| 设备运行 | 7,000 小时 | 5,000 小时 |

3. 加权平均模型.csv

(用于任务3:多产品盈亏平衡分析)

| 产品 | 销量 (件) | 单价 (元) | 单位变动成本 (元) |

|---|---|---|---|

| A | 4,000 | 200 | 130 |

| B | 3,000 | 300 | 170 |

| C | 2,000 | 250 | 160 |

五、实验内容与步骤

任务1:账户成本法分类成本

- 读取成本数据;

- 自定义函数将账户分为固定/变动成本;

- 计算总固定成本、总变动成本、单位变动成本。

任务2:作业成本法精准核算

- 读取作业成本与产品成本;

- 计算作业成本动因分配率;

- 分配作业成本 → 计算甲乙产品真实单位成本。

任务3:多产品盈亏平衡分析

- 计算各产品销售比重、贡献毛益率;

- 计算加权平均贡献毛益率;

- 计算综合保本额与各产品保本量/保本额;

- 判断:优先扩大哪种产品最能提升利润。

任务4:提交决策建议

给总经理写 3 条可执行建议:

产品结构怎么调?定价怎么调?成本如何控制?

六、代码

自己写

七、实验报告要求

- 输出账户成本分类结果;

- 输出作业成本法下甲乙产品单位成本;

- 输出多产品保本分析表;

- 撰写正式决策建议(不少于3条)。