会计决策分析方法

帮助会计人员解决企业资金运动过程中的问题、把握机会,制定和选择活动方案,核心围绕成本分析、本量利分析、预测分析、财会机器人四大模块展开,全程使用Python实现实操分析。

一、成本分析

1.1 不同性质的成本对比分析

前言

成本分析是利用成本计划、核算等信息,控制实际成本、查明成本变化原因,为降本提供方法,核心包含4类分析方法。

1. 核心知识点

- 单位固定成本:随业务量反比例变动(总固定成本不变,产量越多,单位分摊越少)

- 单位变动成本:总成本随业务量正比例变动(单位变动成本不变,产量越多,总变动成本越高)

2. 实际工作应用举例(工厂生产场景)

假设一家水杯生产厂:

- 固定成本:厂房租金、设备折旧、管理人员工资,每月固定 100000 元

- 变动成本:原材料、水电、计件工资,每只水杯 10 元

2.1. 单位固定成本(反比例变动)

- 月产量 10000 只:

单位固定成本 = 100000 ÷ 10000 = 10 元/只 - 月产量 20000 只:

单位固定成本 = 100000 ÷ 20000 = 5 元/只 - 月产量 50000 只:

单位固定成本 = 100000 ÷ 50000 = 2 元/只

用途:业务量越大,单位固定成本越低 → 企业会通过扩大产能、提高设备利用率来降低单位成本,提升产品竞争力。

2.2. 单位变动成本(正比例变动)

单位变动成本始终是 10 元/只:

- 产量 10000 只:总变动成本 = 100000 元

- 产量 20000 只:总变动成本 = 200000 元

- 产量 50000 只:总变动成本 = 500000 元

用途:总变动成本随产量同步上涨,企业会通过集中采购、优化工艺、降低损耗来压低单位变动成本,控制总成本。

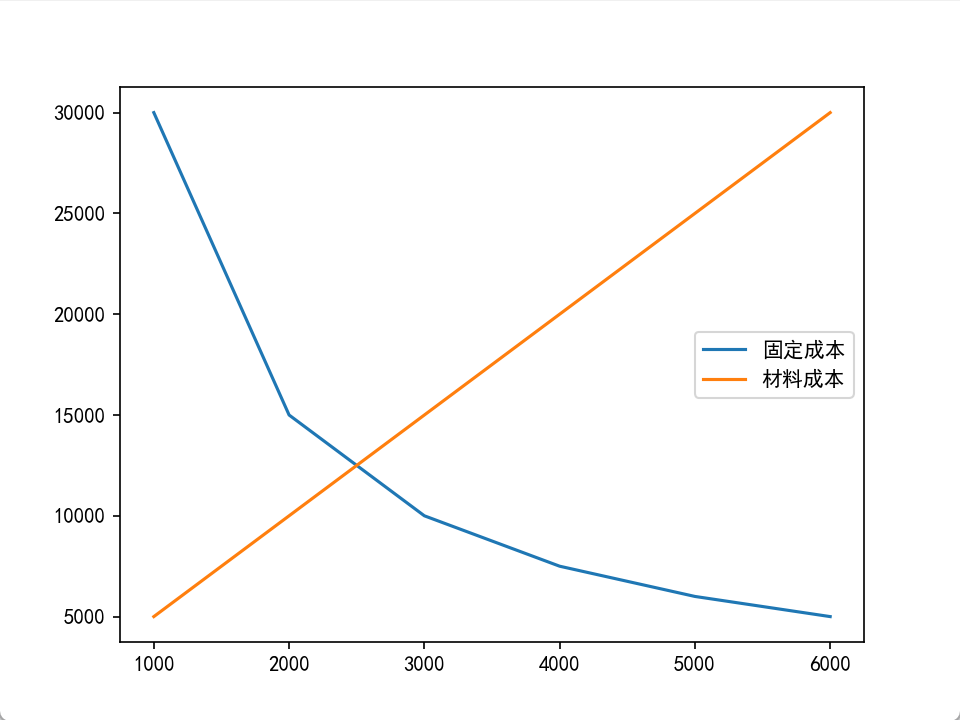

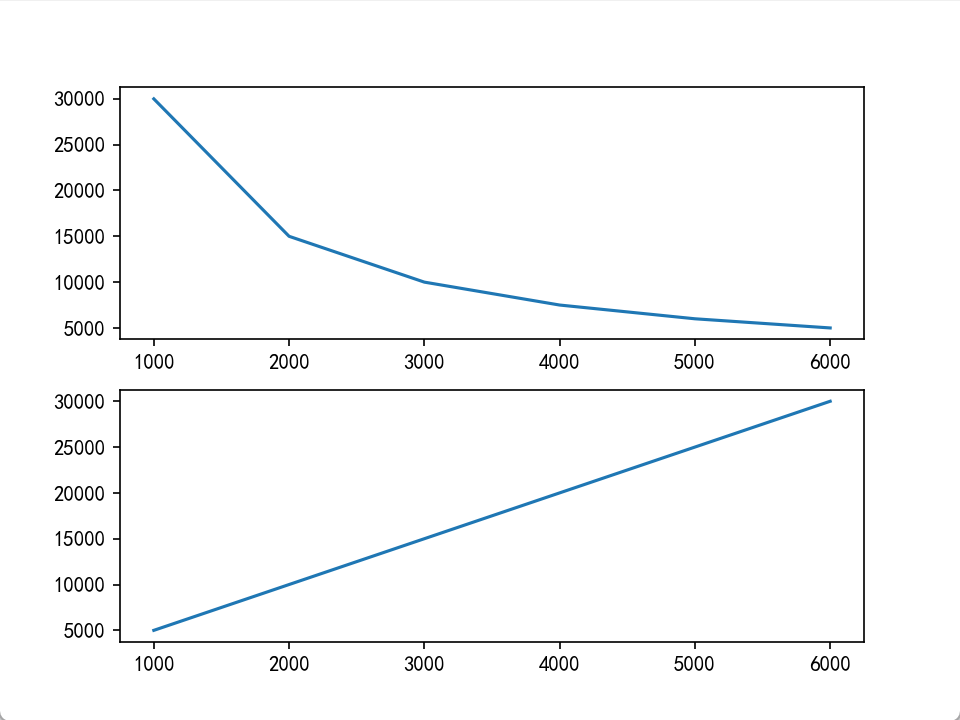

3. 实操案例:可视化对比两类成本(单位产品所负担的固定成本和产品材料成本总成本)

数据基础:企业产量、固定成本、单位固定成本、单位材料成本、材料总成本数据

实现代码

import matplotlib.pyplot as plt

import pandas as pd

# 中文

plt.rcParams['font.sans-serif']=['SimHei']

# 读取数据,编码为GBK适配中文

data=pd.read_csv('./dat/企业成本变动数据.csv',encoding='GBK')

# 单图绘制两条曲线

# plt.plot(data['产量(件)'],data['单位产品所负担的固定成本(元)'])

# plt.plot(data['产量(件)'],data['产品材料成本总成本(元)'])

# #图例

# plt.legend(['单位固定成本','材料成本'])

# plt.show()

# 如果数据取值范围不一致,就不要使用同一个坐标轴,分开绘制更清晰

#子图分开绘制,更清晰对比

plt.subplot(211)

plt.plot(data['产量(件)'],data['单位产品所负担的固定成本(元)'])

plt.subplot(212)

plt.plot(data['产量(件)'],data['产品材料成本总成本(元)'])

plt.show()代码说明

pd.read_csv:读取csv格式的成本数据,encoding='GBK'解决中文乱码问题plt.plot:绘制折线图,参数为「x轴数据,y轴数据」plt.subplot(211):将画布分为2行1列,绘制第1个子图;plt.subplot(212)绘制第2个子图plt.show():展示绘制的图形

代码运行后解说

运行代码后会弹出两个绘图窗口:

- 第一个窗口同时显示两条曲线:单位固定成本曲线呈下降趋势(产量越高,单位分摊越少),材料总成本曲线呈上升趋势(产量越高,总变动成本越高),直观体现两类成本的不同性态;

- 第二个窗口分上下两个子图分别展示两条曲线,避免线条重叠,更清晰观察各自的变化规律。

1.2 历史成本法的拟合

前言

核心知识点

根据往期成本与业务量数据,分析二者依存关系,确定未来成本数据,常用方法:高低点法、散布图法、回归法,Python中用numpy.polyfit实现拟合。

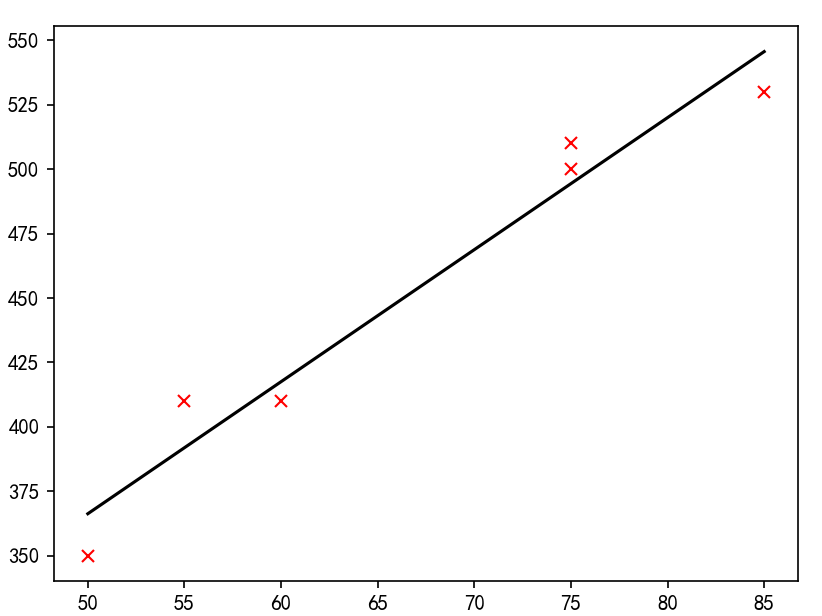

实操案例:拟合产量与混合成本的趋势

数据基础:企业6个月的产量和混合成本历史数据

实现代码

import matplotlib.pyplot as plt

import pandas as pd

from numpy import polyfit, poly1d

# 中文

plt.rcParams['font.sans-serif']=['SimHei']

# 读取数据

data=pd.read_csv('./data/混合成本和产量的历史资料.csv',encoding='GBK')

x=data['产量(件)']

y=data['成本(元)']

# 1. 一元一次拟合(线性拟合)

coeff1 = polyfit(x, y, 1) # 1表示一次多项式

plt.plot(x,y,'rx') # 绘制原始数据,红色叉点

plt.plot(x,coeff1[0]*x+coeff1[1],'k-') # 绘制拟合直线,黑色实线

plt.show()

# #也可以 使用拟合函数替代上面的式子

# coeff1 = polyfit(x, y, 1) # 1表示一次多项式

# func1= poly1d(coeff1) # 生成拟合函数

# plt.plot(x,y,'rx') # 绘制原始数据,红色叉点

# plt.plot(x,func1(x),'k-') # 绘制拟合直线,黑色实线

# plt.show()

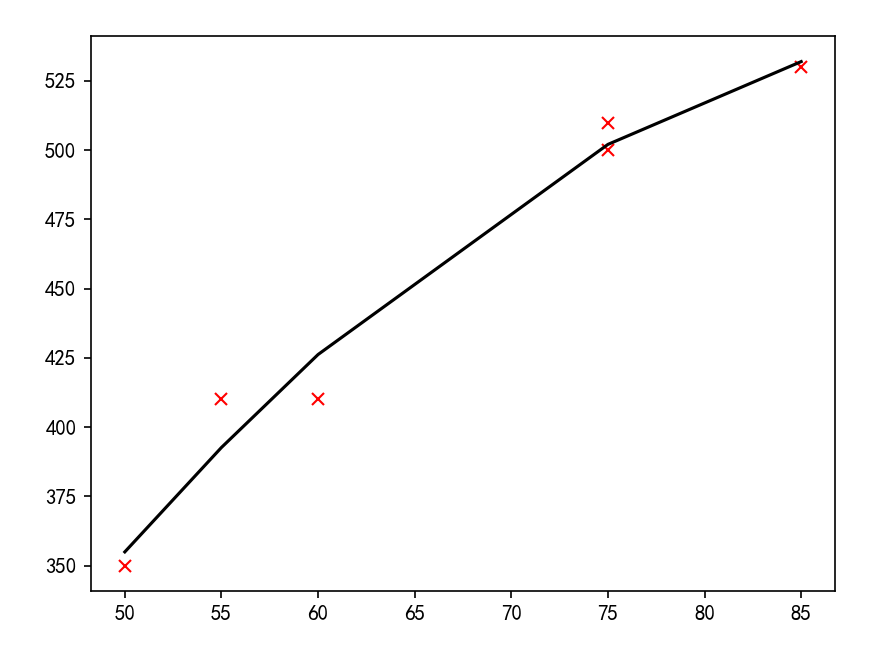

# 不光 可以拟合一元,还可以拟合 2阶多项式

# 2. 一元二次拟合(非线性拟合)

# coeff2 = polyfit(x, y, 2) # 2表示二次多项式

# func2 = poly1d(coeff2)

# plt.plot(x,y,"rx")

# plt.plot(x, func2(x),"k-")

# plt.show()代码说明

from numpy import polyfit, poly1d:导入拟合函数polyfit和生成多项式函数的poly1dpolyfit(x, y, n):x为自变量(产量),y为因变量(成本),n为拟合次数(1=线性,2=二次)'rx'/'k-':设置绘图样式,rx=红色叉形散点,k-=黑色实线

代码运行后解说

运行代码后依次弹出两个绘图窗口:

- 第一个窗口展示线性拟合结果:红色叉点是原始成本数据,黑色直线是拟合的线性趋势线,可观察数据是否近似线性分布;

- 第二个窗口展示二次拟合结果:黑色曲线是拟合的二次抛物线,对比线性拟合,可判断哪种拟合方式更贴近实际数据(曲线与散点的贴合度更高则拟合效果更好)。

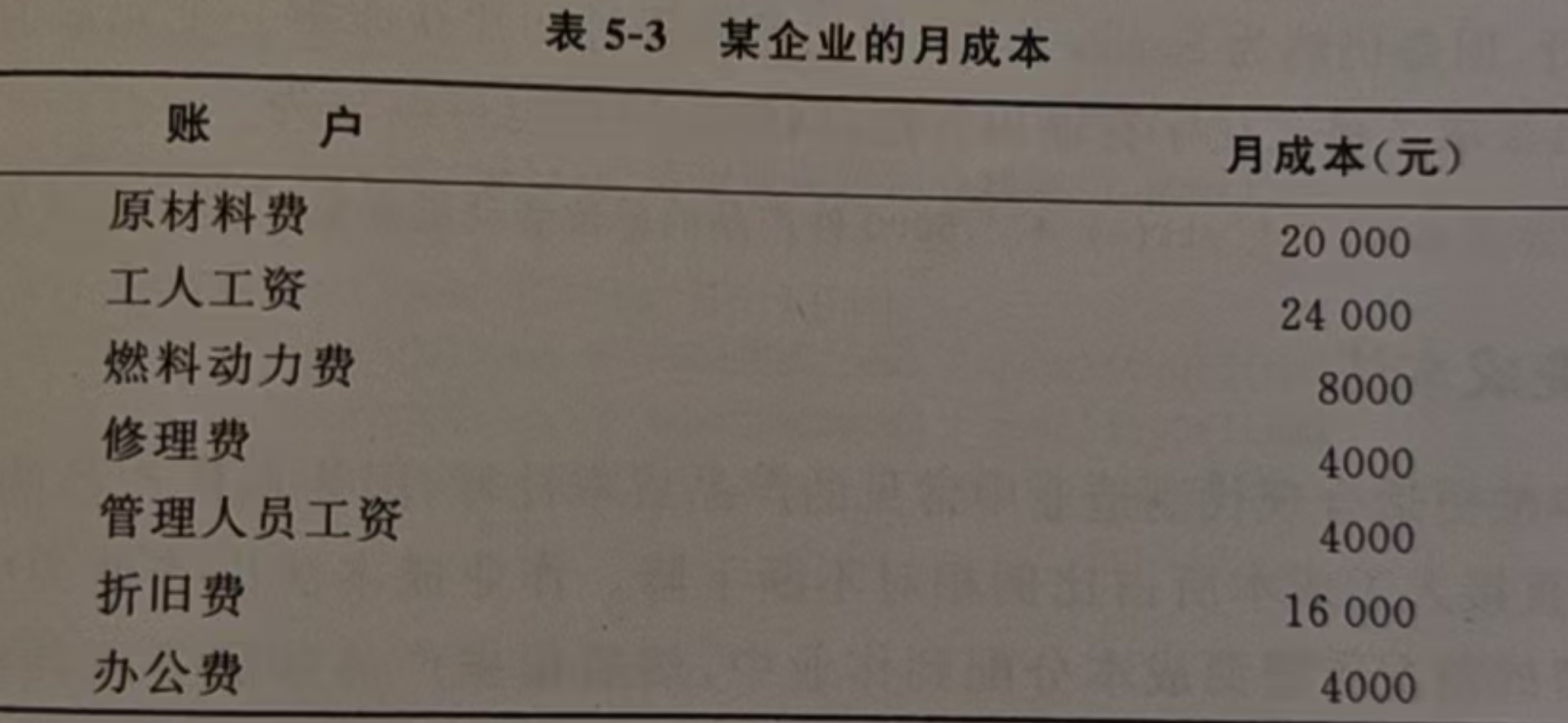

1.3 账户成本法

前言

核心知识点

从会计账户中提取成本信息,根据账户与产量的关系,将成本分为固定成本和变动成本(如折旧费=固定成本,原材料费=变动成本),通过分组求和统计两类成本总额。

实操案例:使用账本成本法分析企业成本

数据基础:企业月成本各账户的总成本数据

实现代码

import pandas as pd

# 定义函数:根据账户名称判断成本类别

def getCostClass(account):

costclass={"原材料费":"变动成本",

"工人工资":"变动成本",

"燃料动力费":"变动成本",

"修理费":"变动成本",

"管理人员工资":"变动成本",

"折旧费":"固定成本",

"办公费":"固定成本"}

return costclass [account]

# 读取数据并分类

data=pd.read_csv('./data/企业成本数据.csv',encoding='GBK')

data["类别"]=data["账户"].apply(getCostClass) # 批量判断成本类别

result= data.groupby('类别').sum() # 按类别分组求和

# 提取结果并计算单位变动成本(假设产量5000件)

a=result[result.index=="固定成本"]["总成本(元)"][0]

b=result[result.index=="变动成本"]["总成本(元)"][0]

print('固定成本为:{},变动总成本:{},5000件产品的单位变动成本为:{}'.format(a,b,b/5000))

# 另一种输出格式

# print('固定成本为:' + str(a) + ',5000件产品的单位变动成本为:' + str(b / 5000))代码说明

def getCostClass(account):自定义函数,通过字典映射实现「账户名称→成本类别」的转换data.apply(getCostClass):将自定义函数应用到账户列的每一行,批量生成类别列data.groupby('类别').sum():按类别分组,对分组后的总成本(元)列求和- 格式化输出:

format方法或字符串拼接,实现结果的直观展示

代码运行后解说

运行代码后控制台会输出类似固定成本为:20000,变动总成本:60000,5000件产品的单位变动成本为:12.0的结果:

- 输出的固定成本是企业当月所有固定成本账户(折旧费、办公费)的总和,不随产量变化;

- 单位变动成本是变动成本总额除以产量,反映每件产品承担的变动成本,可直接用于后续本量利分析;

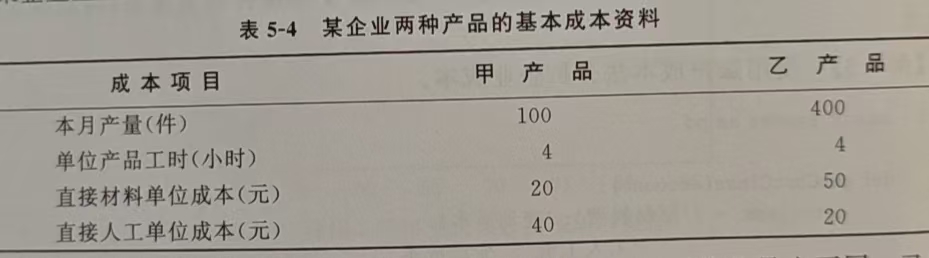

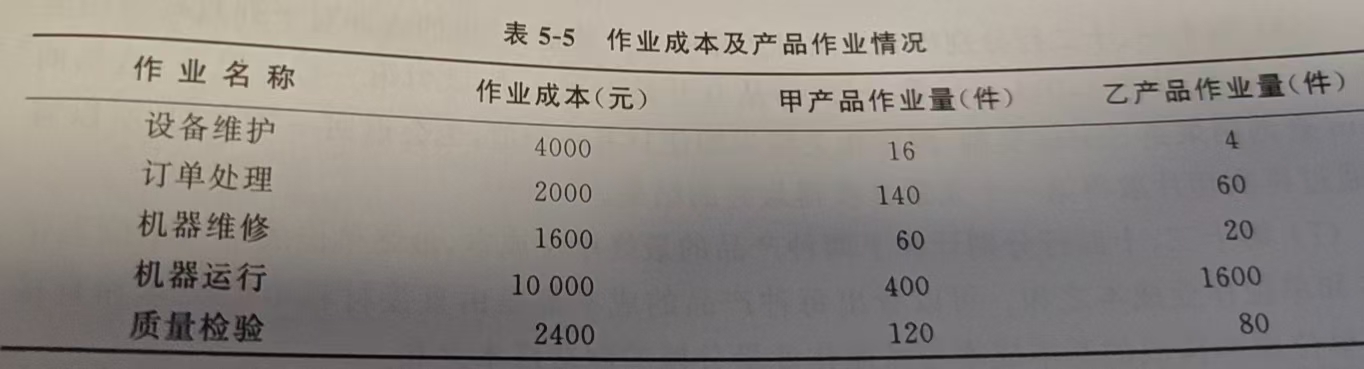

1.4 作业成本法

前言

核心知识点

以作业为中心,将资源成本分配到作业,再按产品耗用的作业量分配到产品,不区分直接/间接费用,所有成本均为变动成本 ,核心计算作业成本动因分配率。

核心公式:作业成本动因分配率 = 作业成本 /(甲产品作业量+乙产品作业量)

实操案例:计算甲、乙产品的最终单位成本

数据基础:甲、乙产品的产量/工时/直接成本数据;5项作业的成本及作业量数据(Excel分两个sheet:产品成本、作业成本)

实现代码

import pandas as pd

# 读取Excel的两个工作表

item=pd.read_excel("./data/作业成本数据.xlsx",engine='openpyxl',sheet_name='产品成本')

activity=pd.read_excel("./data/作业成本数据.xlsx",engine='openpyxl',sheet_name="作业成本")

# 计算作业成本动因分配率

activity["作业成本动因分配率"]=activity["作业成本"]/(activity['甲产品作业量']+activity["乙产品作业量"])

# 计算各产品应分配的制造费用

activity["甲产品制造费用作业成本"]=activity['甲产品作业量']*activity["作业成本动因分配率"]

activity["乙产品制造费用作业成本"]=activity["乙产品作业量"]*activity["作业成本动因分配率"]

# 提取直接成本总和

cost1OfItem1=item[2:]["甲产品"].sum() # item[2:] 表示从第3行开始

cost1OfItem2=item[2:]["乙产品"].sum()

# 提取制造费用总和

cost2OfItem1=activity["甲产品制造费用作业成本"].sum()

cost2OfItem2=activity["乙产品制造费用作业成本"].sum()

# 提取产品产量

quantityOfItem1=item["甲产品"][0:1][0]

quantityOfItem2=item["乙产品"][:1][0]

# 计算最终单位成本

costOfItem1 =cost1OfItem1 + cost2OfItem1 / quantityOfItem1

costOfItem2 = cost1OfItem2 +cost2OfItem2 / quantityOfItem2

print("甲产品的最终单位成本:{},乙产品的最终单位成本:{}".format(costOfItem1,costOfItem2))代码说明

pd.read_excel:读取Excel文件,engine='openpyxl'适配xlsx格式,sheet_name指定读取的工作表- 列运算:直接通过列名进行算术运算,生成新的计算列(如作业成本动因分配率)

sum():对指定列的数值求和,得到直接成本、制造费用的总额- 单位成本=(直接成本+制造费用)/ 产量,实现作业成本的最终分配

代码运行后解说

运行代码后控制台输出甲、乙产品的单位成本,甲产品的最终单位成本:152.4,乙产品的最终单位成本:96.9:

- 结果中包含直接成本(原材料、人工)和分配的制造费用,是作业成本法下完整的单位成本;

- 对比传统成本法(按工时分配制造费用),作业成本法按作业量分配,结果更精准,能反映不同产品的实际资源消耗;

二、本量利分析

2.1 本量利基本指标分析

前言

在成本性态分析的基础上,通过数学方法建立成本、业务量、利润三者的关系模型,核心是计算各类盈利指标和盈亏平衡点。

核心就是一句话:算清楚:卖多少、成本多少、才能不亏、才能赚钱。

1.核心概念

- 单位贡献毛益 = 单价 - 单位变动成本

- 贡献毛益率 = 单位贡献毛益 / 单价

- 变动成本率 = 单位变动成本 / 单价

- 营业利润 = 总贡献毛益 - 固定成本

- 互补关系:变动成本率 = 1 - 贡献毛益率

- 单价:一件产品卖多少钱

- 单位变动成本:每多生产一件,多花的钱(材料、计件工资等)

- 单位边际贡献

= 单价 − 单位变动成本

→ 每卖一件,能用来覆盖固定成本、赚利润的“净贡献” - 固定成本总额:不管卖不卖、卖多少都要花的钱(房租、折旧、管理工资)

- 总贡献毛益 = 单位贡献毛益 × 产量

- 边际贡献率

= 边际贡献 ÷ 单价

→ 每1块钱销售额里,有多少能用来抵固定成本、赚利润 - 保本销售量(盈亏平衡点)

不赚不亏,至少要卖多少件 - 保本销售额

不赚不亏,至少要卖多少钱 - 目标利润销量/销售额

想赚多少钱,需要卖多少

2.这些指标在实际工作中有什么用?

2.1. 算清楚“卖多少才不亏本”(最核心用途)

公式:

保本销量 = 固定成本 ÷(单价 − 单位变动成本)

用处:

- 给老板看:底线在哪里

- 给销售定任务:至少要完成多少销量才不会亏

- 新项目能不能做:一看保本量太高,直接否决

2.2. 定价决策:卖多少钱才合理

用边际贡献、边际贡献率判断:

- 单价太低 → 边际贡献小 → 卖爆了也不赚钱

- 单价太高 → 卖不动

用处:帮你定出既能卖出去、又能赚钱的价格区间。

2.3. 判断产品赚不赚钱,要不要停产

- 边际贡献 > 0:这件产品能分摊固定成本,值得生产

- 边际贡献 < 0:多生产一件多亏一件,应该停产或涨价

2.4. 做预算、定目标

比如:

- 今年想赚 100 万利润

用本量利指标直接算出:

需要卖多少件、需要做多少销售额

方便分解给销售部、生产部。

2.5. 成本控制:固定/变动成本怎么优化

- 固定成本太高 → 保本点很高,风险大

- 变动成本太高 → 卖得多亏得多

用处: 告诉你该从哪里降本最有效。

2.实操案例:计算企业本量利基础指标

已知条件:单价10元,单位变动成本6元,固定成本3万元,产量1.2万件

实现代码

price=10#单价

VCostsPerUnit=6#单位变动成本

fixedCost=30000#固定成本

quantity = 12000#产量

# 计算各项指标

cm=price-VCostsPerUnit #单位贡献毛益

Tcm=cm*quantity#总贡献毛益

cmR=cm/price#贡献毛益率

bR=VCostsPerUnit/price #变动成本率

profit=cm*quantity- fixedCost#营业利润

# 输出结果

print("单位贡献毛益:{}".format(cm))

print("贡献毛益:{}".format(Tcm))

print("贡献毛益率:{}".format(cmR))

print("变动成本率:{}".format(bR))

print("营业利润:{}".format(profit))运行结果

单位贡献毛益:4

贡献毛益:48000

贡献毛益率:0.4

变动成本率:0.6

营业利润:18000代码运行后解说

运行代码后控制台依次输出5个核心指标,结果解读:

- 单位贡献毛益4元表示每卖出1件产品,能为覆盖固定成本、创造利润贡献4元;

- 贡献毛益率40%表示每1元销售收入中,有0.4元可用于覆盖固定成本和创造利润;

- 变动成本率60% + 贡献毛益率40% = 1,验证了二者的互补关系;

- 营业利润18000元是扣除所有成本后的最终利润,可直接用于企业盈利分析。

2.2 盈亏平衡分析

前言

核心知识点

盈亏临界点(保本点):企业利润为0时的销售量/销售额,包含保本量、保本额;通过安全边际指标评价企业经营安全程度,通过保利/净保利指标计算实现目标利润的销售量。

核心公式

1. 保本指标

- 保本量 = 固定成本 / 单位贡献毛益

- 保本额 = 保本量 × 单价

2. 安全边际指标

- 安全边际量 = 实际产量 - 保本量

- 安全边际额 = 实际销售额 - 保本额

- 安全边际率 = 安全边际量 / 实际产量

- 保本作业率 = 保本量 / 实际产量

- 反相关关系:保本作业率 = 1 - 安全边际率

安全程度判断:安全边际率30%-40%=安全,>40%=非常安全,<10%=危险

3. 保利指标

- 保利量 =(固定成本 + 目标利润)/ 单位贡献毛益

- 保利额 = 保利量 × 单价

4. 净保利指标(考虑所得税)

- 净保利量 =(固定成本 + 目标净利润/(1-所得税率))/ 单位贡献毛益

- 净保利额 =(固定成本 + 目标净利润/(1-所得税率))/ 贡献毛益率

实操案例1:计算盈亏平衡点的保本量、保本额

已知条件:同2.1案例

实现代码

price=10#单价

VCostsPerUnit=6#单位变动成本

fixedCost=30000#固定成本

quantity = 12000#产量

cm=price-VCostsPerUnit #单位贡献毛益

# 计算保本指标

basicQuantity= fixedCost/cm#保本量

basicValue=basicQuantity*price#保本额

print("保本量为{},保本额为{}".format(basicQuantity,basicValue))运行结果

保本量为7500.0,保本额为75000.0代码运行后解说

运行代码后输出保本量7500件、保本额75000元,结果解读:

- 保本量7500件表示企业至少卖出7500件产品才能覆盖所有成本(固定+变动),利润为0;

- 保本额75000元是保本量对应的销售额,可直接用于销售目标制定;

- 对比实际产量12000件,企业当前产量远高于保本量,说明有盈利空间。

实操案例2:对企业生产状况进行安全编辑指标分析

已知条件:同2.1案例

实现代码

price=10#单价

VCostsPerUnit=6#单位变动成本

fixedCost=30000#固定成本

quantity = 12000#产量

cm=price-VCostsPerUnit #单位贡献毛益

basicQuantity= fixedCost/cm#保本量

basicValue=basicQuantity*price#保本额

# 计算安全边际指标

MSq=quantity-basicQuantity#安全边际量

MSv=price*quantity-basicValue #安全边际额

MSR=MSq/quantity#安全边际率

dR=basicQuantity/quantity#保本作业率

# 格式化输出(百分比保留1位小数)

print("安全边际量为{:},安全边际额为{:}".format(MSq,MSv))

print("安全边际率为{:1%},保本作业率为{:1%}".format(MSR, dR))运行结果

安全边际量为4500.0,安全边际额为45000.0

安全边际率为37.500000%,保本作业率为62.5%分析:安全边际率37.5%,处于30%-40%之间,企业经营安全。

代码运行后解说

运行代码后输出安全边际相关指标,结果解读:

- 安全边际量4500件表示实际产量超出保本量的部分,这部分产量的贡献毛益全部转化为利润(4500×4=18000元,与之前的营业利润一致);

- 安全边际率37.5%属于“安全”区间,说明企业经营风险较低,即使销量下降37.5%(降至7500件),仍能保本;

- 保本作业率62.5%表示企业只需完成62.5%的实际产量就能保本,剩余37.5%为盈利空间。

实操案例3:对企业生产状况进行保利分析(目标利润2万元)

已知条件:同2.1案例,目标利润20000元

实现代码

price=10#单价

VCostsPerUnit=6#单位变动成本

fixedCost=30000#固定成本

quantity = 12000#产量

cm=price-VCostsPerUnit #单位贡献毛益

# 计算保利指标

targetProfit=20000#目标利润

profitQuantity=(fixedCost + targetProfit)/cm#保利量

profitValue=price*profitQuantity#保利额

print("保利量为{},保利额为{}".format(profitQuantity,profitValue))运行结果

保利量为12500.0,保利额为125000.0代码运行后解说

运行代码后输出保利量12500件、保利额125000元,结果解读:

- 保利量12500件表示企业要实现2万元目标利润,至少需要卖出12500件产品;

- 对比当前产量12000件,企业需增产500件(或提高单价/降低成本)才能达成目标利润;

- 保利额125000元可直接作为销售部门的业绩目标。

实操案例4:对企业生产状况进行净保利点分析(目标净利润7500元,所得税率25%)

已知条件:同2.1案例,目标净利润7500元,所得税25%

实现代码

price=10#单价

VCostsPerUnit=6#单位变动成本

fixedCost=30000#固定成本

quantity = 12000#产量

cm=price-VCostsPerUnit #单位贡献毛益

cmR=cm/price#贡献毛益率

# 计算净保利指标

targetNetProfit=7500#目标净利润

incomeTaxRate=0.25#所得税率

netProfitQuantity=(fixedCost +targetNetProfit/(1-incomeTaxRate))/cm#净保利量

netProfitValue=(fixedCost +targetNetProfit/(1-incomeTaxRate))/cmR#净保利额

# 输出为“万件/万元”

print("净保利量为{:f}万件,净保利额为{:0f}万元".format(netProfitQuantity/10000, netProfitValue/10000))运行结果

净保利量为1.000000万件,净保利额为10.000000万元代码运行后解说

运行代码后输出净保利量1万件、净保利额10万元,结果解读:

- 目标净利润7500元需先还原为税前利润(7500/(1-25%)=10000元),再计算保利量;

- 净保利量1万件表示企业要实现7500元税后利润,需卖出1万件产品,低于当前产量1.2万件,说明当前产量可超额完成目标净利润;

- 净保利分析更贴近企业实际决策,因为企业最终关注的是税后净利润。

2.3 多品种盈亏临界点计算

前言

核心知识点

企业产销多种产品时,用加权平均模型计算综合盈亏临界点销售额,再按销售比重分配到各产品,得到各产品的临界点销售额或销售量。

1.工作用途

1.1 知道整个公司“卖多少钱才不亏”,而不是只看单个产品

企业不只卖一种东西:

- A产品赚钱多

- B产品赚钱少

- C产品甚至微利

加权平均法能算出:

公司整体要做到多少销售额,才能把房租、工资、折旧等固定成本全部覆盖,一分不亏。

用途:

老板一眼知道公司的生死线,知道每月至少要做多少业绩才能活下去。

1.2. 按销售比重分配,给每个产品线定“最低任务”

比如综合保本销售额是 500 万,各产品销售比重:

- A产品:60%

- B产品:30%

- C产品:10%

就能算出:

- A至少要卖 300 万

- B至少要卖 150 万

- C至少要卖 50 万

用途:

给销售部分任务、考核、定目标,

不是拍脑袋,而是用数据说话。

1.3. 判断产品结构是否健康,哪些产品在“拖后腿”

加权平均边际贡献率低 → 综合保本点就高 → 公司更难盈利。

通过分析可以发现:

- 高毛利产品占比太低

- 低毛利产品占比太高

- 某些产品拉低了整体赚钱能力

用途:

调整产品结构,

多卖赚钱的,少卖不赚钱的,提升整体利润。

1.4. 做经营决策:要不要砍掉不赚钱的产品?

比如某产品保本销量很高、实际卖不到,还拉低整体边际贡献。

用加权平均模型一算就能看出:

去掉它之后,公司整体保本点下降,更容易盈利。

用途:

产品淘汰、优化产品线、聚焦主力利润产品。

多产品加权平均盈亏临界点,就是帮企业算清楚:整体卖多少才不亏,每个产品至少要卖多少,产品结构健不健康,如何调整才能更赚钱。 👈

2.核心步骤

- 计算各产品销售额 = 销售量 × 销售单价

- 计算销售比重 = 各产品销售额 / 总销售额

- 计算单位贡献毛益 = 单价 - 单位变动成本

- 计算贡献毛益率 = 单位贡献毛益 / 单价

- 计算加权平均贡献毛益率 = ∑(销售比重 × 各产品贡献毛益率)

- 综合盈亏临界点销售额 = 固定成本 / 加权平均贡献毛益率

- 各产品临界点销售额 = 综合临界点销售额 × 各产品销售比重 👈

- 各产品临界点销售量 = 各产品临界点销售额 / 各产品单价 👈

实操案例:计算多产品(A/B/C)盈亏临界点

数据基础:A/B/C产品的销售量、单价、单位变动成本;固定成本86000元

实现代码

import pandas as pd

# 读取数据

data=pd.read_csv('./data/加权平均模型.csv',encoding='GBK')

fixedCost=86000#固定成本

# 计算各中间指标

data["销售百分比"]=data["销售量(件)"]*data["销售单价(元)"] # 各产品销售额

data["销售百分比"]=data["销售百分比"]/data["销售百分比"].sum() # 销售比重

data["单位贡献毛益"]=data["销售单价(元)"]-data["单位变动成本(元)"] # 单位贡献毛益

data["贡献毛益率"]=data["单位贡献毛益"]/data["销售单价(元)"] # 贡献毛益率

# 计算加权平均贡献毛益率和综合临界点

weightedCMR=(data["销售百分比"]*data["贡献毛益率"]).sum() # 加权平均贡献毛益率

criticalPoint=round(fixedCost/ weightedCMR,4) # 综合盈亏临界点销售额(保留4位小数)

# 计算各产品临界点

data['产品临界点销售额']=criticalPoint*data["销售百分比"]

data["产品临界点销售量"]=data["产品临界点销售额"]/data["销售单价(元)"]

# 输出结果

print(data)运行结果

产品 销售量(件) 销售单价(元) 单位变动成本(元) 销售百分比 单位贡献毛益 贡献毛益率 产品临界点销售额 产品临界点销售量

0 A 5000 40 25 0.4 15 0.375 80000.0 2000.0

1 B 10000 10 6 0.2 4 0.400 40000.0 4000.0

2 C 12500 16 8 0.4 8 0.500 80000.0 5000.0代码运行后解说

运行代码后输出包含所有计算指标的DataFrame表格,结果解读:

- 综合盈亏临界点销售额=80000+40000+80000=200000元,企业总销售额达到20万元时保本;

- 各产品临界点销售量:A产品2000件、B产品4000件、C产品5000件,是各产品需完成的最低销量;

- 对比实际销售量(A5000、B10000、C12500),所有产品均超出临界点,企业整体盈利;

- 贡献毛益率最高的C产品(50%),临界点销售额占比与A产品相同(均40%),因为二者销售比重相同,体现了“高毛利产品需匹配高销售比重”的决策思路。